От социальных сетей до макроэкономики: ALERTA-Net и будущее анализа фондового рынка

Мир финансов на пороге перемен. Имея значительное влияние на другие секторы бизнеса, фондовый рынок является важным механизмом и ключевым фактором для компаний в процессе привлечения капитала. С ожидаемым ростом активов на американском фондовом рынке до $40 триллионов в 2023 году, что в 1,5 раза превышает ВВП страны, этот рынок представляет собой значительную часть всей экономики и занимает важное положение как точка отсчета для американского экономического ландшафта.

Двое выдающихся ученых из Университета Южной Дакоты: Кайцюнь Фу, опытный доцент кафедры электротехники и компьютерных наук, совместно с аспирантом-исследователем Янсяо Баем представили весьма интересную модель искусственного интеллекта под названием "ALERTA-Net". Эта глубокая нейронная сеть обретает уникальное преимущество, объединяя в себе макроэкономические показатели, информацию поисковых систем и контекст социальных сетей. Она ставит перед обществом вопрос: могут ли инструменты искусственного интеллекта стать ключом к предсказанию движения акций и волатильности фондового рынка? Давайте ближе рассмотрим эти инновационные исследования и их потенциальное воздействие на финансовый ландшафт.

Исследование ученых фокусируется на акциях "blue chip", которые отражают более широкую динамику фондового рынка. Акции blue chip — это акции, выпущенные финансово надежными, хорошо себя зарекомендовавшими компаниями с безупречной репутацией.

Исследователи отобрали 41 акцию blue chip из 10 секторов, используя Глобальный стандарт классификации отраслей (GICS), для изучения финансового рынка. Каждая из этих акций считается инвестиционно перспективной как согласно рейтингу агентства Moody's, так и S&P. С учетом известных трудностей точного прогнозирования цен на акции, ученые приняли решение использовать акции blue chip для предсказаний предстоящих движений цен на акции и тенденций волатильности.

В области исследования фондового рынка преобладают две основные методологии: технический и фундаментальный анализы. Технический анализ использует прошлые цены на акции для прогнозирования будущих тенденций. Однако его сильная зависимость от исторических данных иногда может упустить внезапные изменения рынка, связанных с неожиданными событиями. Предполагая равномерное рациональное поведение рынка, эта методология иногда может создавать случайную эхо-камеру, делая торговые сигналы изолированными от реального экономического контекста.

С другой стороны, фундаментальный анализ интегрирует как ценовые характеристики, так и внешнюю информацию, в том числе данные из социальных сетей и поисковых систем. Такой подход демонстрирует улучшенную точность прогнозирования закрытия индекса S&P 500 при интеграции данных Twitter в свою модель. В то время как эти источники информации часто отражают не только финансовый рынок, но и важные экономические показатели, большинство исследований в фундаментальном анализе имеет тенденцию выделять финансовый рынок, отвергая симбиотическое отношение между общей экономикой и фондовым рынком. Более того, существующие модели в основном сосредотачиваются на прогнозировании сдвигов тенденций, часто пренебрегая важностью масштаба этих изменений. А в области поведения акций масштаб этих сдвигов имеет значительное значение.

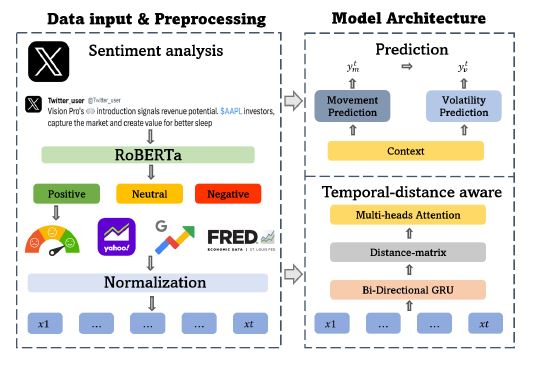

В своей статье, опубликованной на сервере препринтов arXiv, исследователи предлагают новую модель, объединяющую в себе оба подхода под названием ALERTA-Net – Attentional TemporaL DistancE AwaRe RecurrenT NeurAl Networks. Предложенная структура модели позволяет объединить данные из социальных сетей, макроэкономические факторы и информацию из поисковых систем для прогнозирования движения цен на акции и волатильности рынка.

Рассмотрим общую архитектуру ALERTA-Net. Слой ввода и предварительной обработки данных преобразует как временную, так и текстовую информацию в плотные векторы. Затем временной слой с учетом расстояния имеет рекуррентное представление, идентифицирующее скрытые зависимости в текущих данных о запасах на основе прошлой информации. После этого контекст матрицы расстояний интегрирует эти исторические зависимости в последовательность признаков. И, наконец, слой прогнозов генерирует прогнозы движения акций и волатильности с учетом времени на следующем временном интервале, тем самым обеспечивая полную и связную систему для прогнозирования акций.

Архитектура ALERTA-Net спроектирована таким образом, чтобы спрогнозировать движение и волатильность в день t. На этапе ввода и предварительной обработки данных извлекается текстовая информация из Twitter и преобразуется в оценки настроений. Затем ALERTA-Net использует эти оценки вместе с другими функциями для прогнозирования с учетом временного расстояния.

Для того, чтобы подтвердить эффективность предложенной модели, были проведены эксперименты и сравнения на реальном наборе данных. Датасет предоставляет оценки настроений для 41 акции blue chip и объединяет три основных компонента: данные о ценах, данные о настроениях из Twitter и показатели макроэкономики.

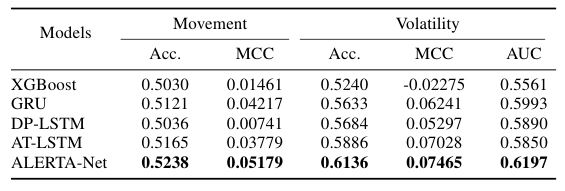

Эффективность ALERTA-Net оценивалась путем сравнения с DP-LSTM, известной сетью прогнозирования движения запасов на основе финансовых данных. Другие тесты, использованные в исследовании, включают Extreme Gradient Boosting, LSTM на основе внимания и GRU. Результаты определены с точки зрения точности и коэффициента корреляции Мэтьюза (Matthews Correlation Coefficient). Учитывая, что точки данных, включающие изменения цен на акции более чем на 5%, составляют лишь незначительную часть набора данных, было принято решение использовать площадь под кривой ROC (AUC) в качестве показателя производительности. Это позволяет добиться более надежного и реалистичного прогноза. Результаты приведены в таблице ниже.

С помощью ALERTA-Net становится возможным не только предсказывать движение цен на акции, но и эффективно извлекать информацию из волатильности фондового рынка. Это позволяет предвидеть все необычные колебания на фондовом рынке в будущем.

ALERTA-Net потрясающе хороша в распознавании динамических, временных, дистанционных отношений, заложенных в различных скрытых состояниях. Используя движение цен на акции в тот же день, модель значительно увеличивает свою точность в прогнозировании волатильности фондового рынка.

В целом, ALERTA-Net, архитектура глубокой генеративной нейронной сети, продемонстрировала эффективность объединения информации из поисковых систем, макроэкономических показателей и данных социальных сетей при попытке прогноза движения акций и волатильности рынка. В будущих исследованиях ученые планируют повысить точность за счет интеграции различных источников текста и аудио, включая обсуждения доходов и финансовые отчеты.